Passa ai contenuti principali

Cerca

Cerca nel blog

numero civico 17

blog di serviziimmobiliari.eu il portale per i professionisti dell'immobiliare.

Post

Visualizzazione dei post da 2015

Mostra tutto

Pubblicato da

Linda Davighi

ottobre 09, 2015

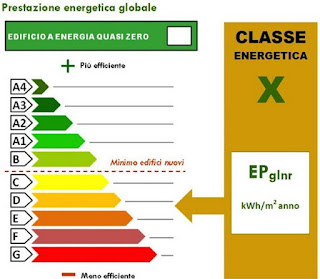

1 ottobre 2015: debutto del nuovo APE

Pubblicato da

Linda Davighi

settembre 18, 2015

Riaprono le università: quale contratto per gli studenti fuori sede?

Pubblicato da

Linda Davighi

settembre 17, 2015

Pubblicato da

Linda Davighi

maggio 27, 2015

Quando si perdono i benefici fiscali "prima casa"

Pubblicato da

Linda Davighi

maggio 27, 2015

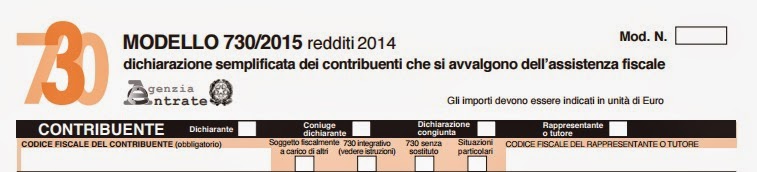

Dichiarazione dei redditi e spese detraibili dal modello 730

Pubblicato da

Linda Davighi

aprile 14, 2015

Denuncia dei redditi: come detrarre il costo dell'affitto

Pubblicato da

Linda Davighi

marzo 25, 2015

Si può affittare un immobile acquistato con i benefici prima casa?

Pubblicato da

Linda Davighi

marzo 12, 2015

Cosa fare se mi sono dimenticato di registrare un contratto di locazione?

Pubblicato da

Linda Davighi

marzo 12, 2015

Imposta di registro contratti di locazione: termini per il versamento

Pubblicato da

Linda Davighi

febbraio 27, 2015

Strutture in cemento armato: divieto di progettazione per i geometri

Pubblicato da

Linda Davighi

febbraio 25, 2015

Quando può recedere dal contratto il locatore?

Pubblicato da

Linda Davighi

febbraio 24, 2015

Niente sanzioni per il pagamento dell'IMU agricola entro il 31 marzo

Pubblicato da

Linda Davighi

febbraio 21, 2015

Niente notaio per compravendite sotto i 100 mila euro

Pubblicato da

Linda Davighi

febbraio 17, 2015

Riforma del Catasto

Pubblicato da

Linda Davighi

febbraio 04, 2015

I nuovi coefficienti per la determinazione dei diritti di usufrutto

Pubblicato da

Linda Davighi

gennaio 26, 2015

Le nuove guide dell'Agenzia delle Entrate: agevolazioni fiscali per le ristrutturazioni edilizie

Pubblicato da

Linda Davighi

gennaio 26, 2015

Le nuove guide dell'Agenzia delle Entrate per il Bonus Mobili e Elettrodomestici

Pubblicato da

Linda Davighi

gennaio 26, 2015

Prima casa ai fini Iva: allineata ai fini imposta di registro

Post più recenti

Post più vecchi

Home page